2021年开始,终端经销商再不寻求转型,就等着淘汰!

2021-05-26

市场变化了,经销商还不转型?

4月19日下午,由中国建筑卫生陶瓷协会、中国建筑材料流通协会、佛山市陶瓷行业协会、佛山市陶瓷学会、佛山陶博会组委会主办,佛山中国陶瓷城集团有限公司承办,《陶业要闻摘要》大力支持的谋势而动·趋向未来—第七届经销商大会暨《中国建筑卫生陶瓷发展白皮书(2020-2021)》发布在佛山国际会议展览中心展馆·主题活动A区成功举办,会上,南昌尼新商贸有限公司董事长龙斌从自身的经验总结,为大家带来了《做难而正确的事-瓷砖经销商转型之路》主题分享。

▲南昌尼新商贸有限公司董事长龙斌

(注:以下内容根据速记稿整理,未经嘉宾本人审核)

在我看来,经销商应该是整个瓷砖产业链的神经末梢,是一个敏感且微观的点。今天我想和大家分享下,我个人对瓷砖行业未来发展的看法,分享的主题是《做难而正确的事情!》。这个主题是贝壳的左晖说的,他说:“凡是容易去做的事情不是错的,凡是正确的事情一定是难的。”从2007年我就开始做瓷砖,以前是做单一品牌,但是十几年下来,我思考现在要改变,为什么要改变?这就是我今天要和大家分享的内容,必须去做难而正确的事情。

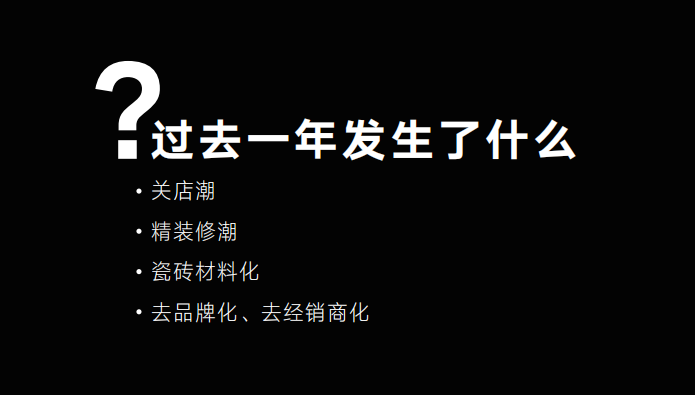

瓷砖经销商的2020年发生了什么?

近日,国家发表了今年第一季度的GDP,同比增长18.3%。虽然GDP在增长,但是回望瓷砖经销商的2020年发生了什么呢?第一是关店潮,建材市场里瓷砖、卫浴、地板、家具和灯饰等店面很多关闭了,当然我也不例外,从前年开始我就关了一些店,陆陆续续已经关了很多家了。关店潮对于建材市场、品牌和瓷砖经销商来说是一件很痛苦的事情;第二是精装修潮,2020年精装修市场从一线城市快速向二线、三线、甚至四线县级城市发展;第三是瓷砖材料化,瓷砖开始和铝合板等板材一样成为一个装修材料;第四是去品牌化、去经销商化,但是品牌、经销商是否有存在的价值,是值得大家去思考的问题。

▲图1

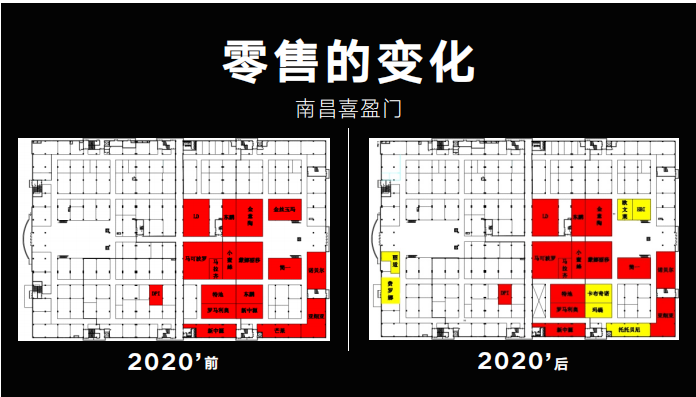

零售市场发生的变化及趋势

所以说,做一个瓷砖经销商其实很痛苦,一年之内经过这几番的重锤,我们应该怎么办?我们应该怎么变?首先我举个例子,比如零售的变化。大家都知道,我是江西南昌的,南昌喜盈门是南昌当地最好的建材市场。如图2,2020年年前,大多数行业内所谓的头部瓷砖品牌都在在喜盈门,但到了2020年下半年和今年,黄军异军突起,红军已经呈现撤退的状态。这是市场上真实反映的的未来趋势,头部品牌在零售市场在快速地撤退了。我个人认为,明年上半年红色的还会继续减少,黄色还会继续增加。

▲图2

消费升级下,Z时代消费者注意的3个“力”

以前从小品牌到大品牌是消费升级,现在从大品牌到小品牌是消费升级。现在大家很喜欢讲“Z时代”,90后、00后这种Z时代年轻人消费观和我们完全不一样,具有个性化、差异化的特征。

他们消费具有以下几个特点:

第一是颜值力,“颜值即正义”,那对于我们瓷砖来讲颜值是什么?其实就是指你的产品,产品决定一切。

第二是种草力,Z时代的消费者购买产品往往会依靠KOL意见领袖或者周围朋友的传播安利,在年轻人喜欢的B站、小红书、抖音、微信等社交软件上,我们行业需要去发掘,加强种草力。

第三是客户力,它是指产品卖给同一个维度的消费者,因为任何品牌都不可能消化所有维度的消费群体,只有提高目标消费群体的黏性,产品才能越卖越好。

消费升级及精装修渗透,经销商如何改变

在零售市场上,面对消费的逆向升级以及精装修的渗透,让所谓的头部品牌、颈部品牌面临价量双杀,我明显地感受到零售市场发生的变化:流量和利润均在下降。

▲图3

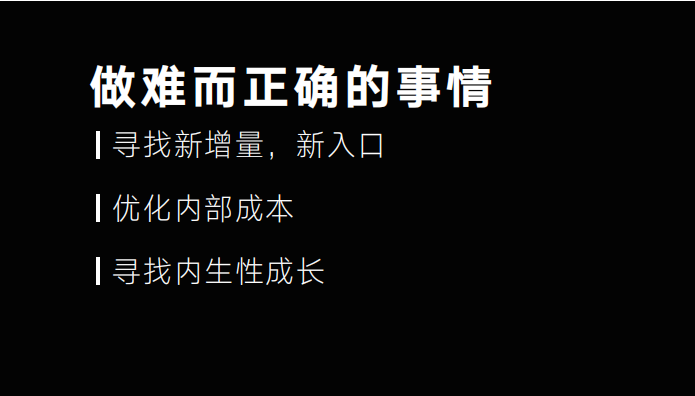

在这个情况下,我们经销商群体应该也要做出以下这几点改变:

01

寻找新增量、新入口

1、寻找新增量、新入口,打个比方,所谓新增量、新入口不是“我既卖马桶,又卖家具”。从2007年开始做瓷砖一直到2019年,我一直以“一维”的思维去卖产品,如我有什么产品、怎么把产品多卖一点、卖贵一点,更多地是从产品层面去思考。但是,新增量、新入口是从“一维”的角度升级为“二维”,所谓的“二维”是指以客户为中心,站在客户的角度去思考他想要什么,来改变我们对产品的选择,从而寻找新增量、新入口。

02

优化内部成本

2、优化内部成本,内部成本包括评效。如何以最低的评效、最低的人工去做一个组合让你的成本控制在最优的范围。因为我们做生意的都是靠成本驱动,靠成本去竞争的,因此必须去优化内部的成本。

03

寻找内生性的成长

3、寻找内生性的成长。举个例子,以前某个人只卖A产品,所以他只用对A产品负责,但是未来他可能要卖A、B、C产品。就我自己来说,从2020年开始增加代理的产品,但是出于区域市场的考虑,我会选择组合什么样的产品适合这个市场。从以前的单店模式转变集成店,从以前几千方可能降到一千方,从以前50个人可能降到30个人,甚至20个人等等,在产品的选择,门店的调整,团队的提升等方面,打破固有的模式,寻找内生性的成长。

▲图4

工装市场的变化及未来趋势

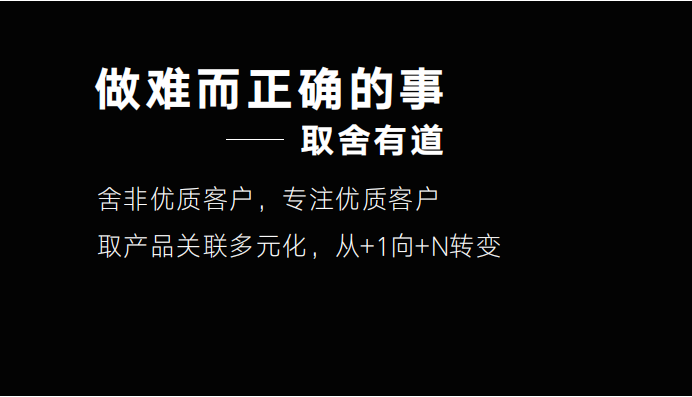

关于工装市场,第一是精装修的趋势无可避免,未来可能还会增加5000万套精装修房源。随着这几年的发展,前TOP5的品牌在精装修的占比在下降,从65.5%降到58.7%。可能大家都会认为品牌集中度在增加,但真实的占比在下降。我做了三年的地产精装修,每年的业务过亿,但是终究会考虑到一个问题——生存还是毁灭。特别是从2020年到现在,就我们瓷砖行业来讲,为了做地产的业务,瓷砖的厂家主动要求降价,瓷砖的经销商被动地去降价。但是面对这样的市场环境,即使为了生存问题,我们也应该选择专注于优质客户,而舍弃非优质客户。

第二是产品关联多元化,从1+向+N转变。前几年在地产渠道是“30+1”的模式——30个大大小小的地产商加上1个品牌,现在变成“5+3”模式——5个头牌+3个品牌。其实,“5+3”的流量、盈利是超过了“30+1”的。

▲图5

那么未来会是怎么样?未来的瓷砖经销商会怎么样呢?零售趋向有产品理解力的选材中心模式,也就是产品理解度的选材模式,不知道大家对这个是否有印象?其实,这个模式可能和国外有一点像,很多汇集全球的产品给客户进行选择。未来,一条腿对一条腿的零售可能做不了了,甚至说很难再发展起来,只会越来越难做。地产经销商去品牌化了,品牌变得越来越不重要。在地产行业,甚至很多地产商已经贴牌了,直接找工厂下单。未来可能会出现万科牌瓷砖,碧桂园牌瓷砖等等。另外,也会出现“去经销商化”,微薄的利润无法支撑经销商进行高风险的垫资,经销商无法生存。以上,就是我个人对未来零售和地产精装市场的一些判断,我相信3—5年之后会出现这样的一个趋势。

▲图6

抓住岩板、厚砖的风口,才有未来

关于近两年的产品风口,无疑是岩板和厚砖。其实我们想要有未来,必须抓住风口,风口就是未来。但是,作为瓷砖代理经销商,我们会存在着一定的痛点。以前我们卖瓷砖所接触的客户,基本上都是中低端客户,真正的高端客户家里装修不会选择用瓷砖,更不会用国产瓷砖,大都是用石材,用好的木地板,甚至也会用进口砖。总之,国产的瓷砖经销商很难与高端客户群体链接,但是岩板给了我们链接高端客户、高端资源的可能,但是是否能链接得上去,需要看代理的岩板品牌方和经销商自己的实力。在厚砖兴起以前,我们卖瓷砖只做室内砖,现在也开始做室外砖,厚砖让我们有了链接室外的可能。所以我个人认为,有冲劲、有梦想的瓷砖经销商一定要去做这两个产品,一个链接高端资源,一个链接室外的市场,未来一定会井喷。

▲图7

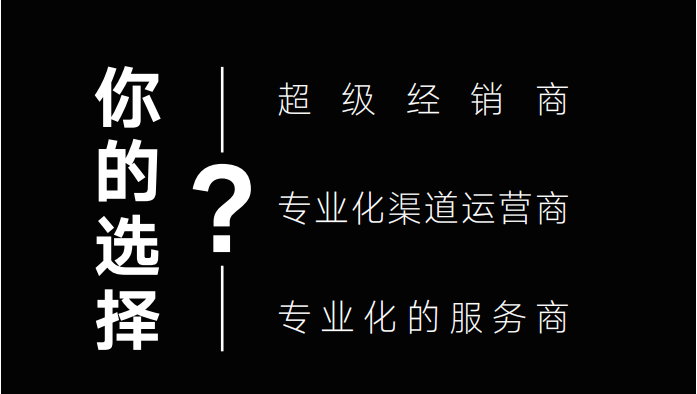

未来,你选择成为什么样的经销商?

所有的东西都在于“选择”,以前我们说大商是在大的区域代理大的品牌,90%的可能会成为大商。但是我个人认为,未来没有什么所谓的大商。

未来卖瓷砖产品的人主要有三种:

第一是超级经销商,什么叫超级经销商?他不单是站在客户的角度去思考,而是站在客户和供应链这个生态区思考。它是指经销商从销售端到供应端全渠道、全方位获得最优质的资源,而不是拿了几个TOP1—3的品牌。举个很简单的例子,我想代理岩板,有很多TOP1—5岩板品牌想合作,但是被我拒绝了。我想要的岩板品牌需要具备:1、品牌方要有出口砖的背景;2、品牌方要有自己的ODM模式;3、和品牌方实力相匹配,彼此共同发展。未来每一个市场上会有1-3个超级经销商,但是他应该是专业化的渠道运营商。

第二个是专业化的服务商,比如选材中心,为专业的设计师服务,经销商可能需要代理1个品牌、2个品牌,甚至更多品牌。

第三,做专业化的渠道运营商,不求流量,只需做好以下几点:第一做强,第二做精,第三,做专业化的服务商。但是,第一个、第二个命运是交给自己,第三个命运是交给了厂家。

▲图8

总之,在变化的时代背景下,作为经销商我们也应该做出自己的改变,勤于观察和思考,作难而正确的事情,努力坚持,才能将自己的事业做好做强!

请登录

请登录